巷を騒がせている年金の「2000万円問題」!!

現在巷を騒がせている「年金2000万円問題」。「年金以外に2000万円を貯蓄しておかないと、老後は生活出来ないの?」といった疑問が噴出し、テレビのみならずSNS上などでも盛んに議論が続けられています。「年金が将来破綻するのでは?」といった話は度々話題となっていますが、そもそも何故年金はそこまで「ヤバい」と言われるようになったのでしょうか?

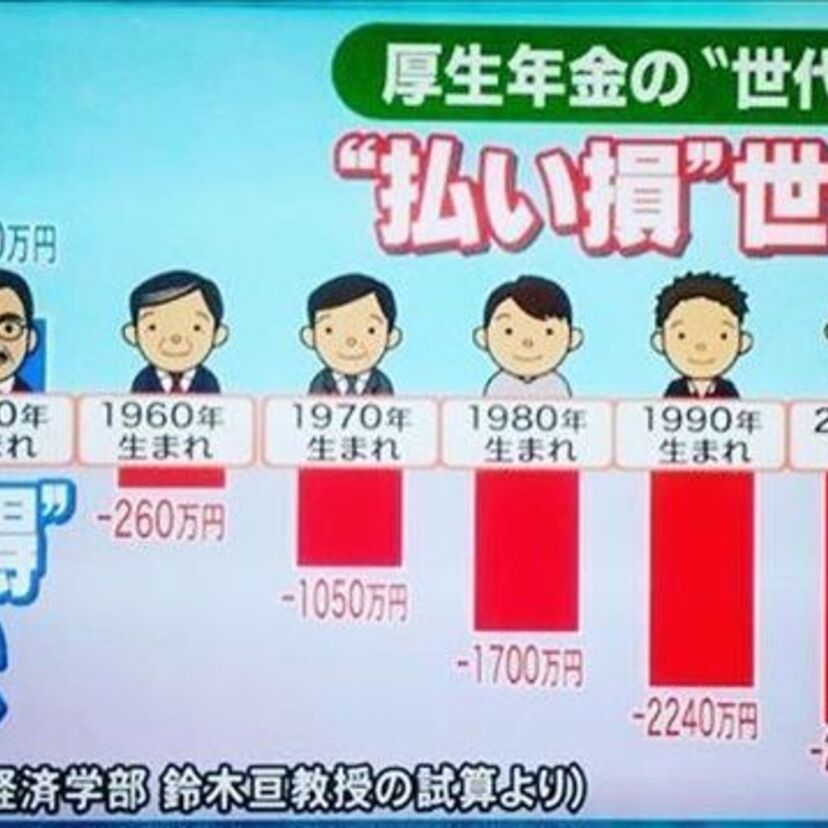

皆さんお馴染みの厚生年金。ミドル世代は払い損!?

なぜ年金は「ヤバい」と言われるようになったのか?

「年金制度」で検索すると「年金制度 破綻」「年金制度 崩壊」といったサジェストが表示される程度にヤバい、日本の年金制度。そもそも、何故そう言われるようになったのでしょうか?ここでは、年金制度の構造的な問題点と少子化との関係について軽く解説したいと思います。

年金は「賦課方式」

皆さんがいつも納めている年金保険料。この保険料ですが、実は皆さんが将来貰える年金の原資となっているわけではなく、現在年金を受給している方々の年金の原資となっています。「現役世代から年金受給世代に仕送りをしている」という感覚で考えるとわかりやすいかと思います。これを「賦課(ふか)方式」と言い、個人年金などに見られる「積立方式」とは根本的に異なります。

なぜ「賦課方式」がヤバいのか?

社会保障の側面から考えると、インフレなどの影響を受けにくい賦課方式は理にかなっているのですが、現役世代と年金受給世代のバランスが崩れると、現役世代に重い負担がのしかかることになります。そして、現役世代の重い負担を少しでも軽減するため、年金の受給額の引き下げや受給開始年齢の引き上げを行わざるを得なくなり、記事冒頭の「年金以外に2000万円を貯蓄しておかないと、老後は生活出来ないの?」といった騒ぎへと繋がる訳です。

長年にわたり少子化は見過ごされてきた。

現在、社会問題となっている「少子化」。以前より問題視されていたように思われますが、実は昭和の頃はそうでもありませんでした。ベビーブーム及び第二次ベビーブームにより、日本の人口が飛躍的に増加した一方で、オイルショックなどの影響で「現在の人口は過剰なのではないか?」といった指摘をする学者がいたのも事実です。70年代以前においては、将来の人口爆発への懸念からむしろ少子化が「望ましい状態」であるとさえ言われていたのです。

1989年の「1.57ショック」で少子化が現実問題となる!

そして70年代、80年代と下降の一途を辿った、出生数及び合計特殊出生率。1989年には合計特殊出生率が1.57になったことが大きな話題となりました。これは「1.57ショック」と呼ばれるもので、ひのえうまで出生数が急減した1966年の「1.58」を下回りました。この1989年を境に、本格的に少子化が問題視され、それに付随した「年金問題」もクローズアップされることとなります。

その後も少子化は留まることを知らず、出生数は2016年についに100万人を割り込みました。一方で高齢者の数は増え続けており、2018年には約4人に1人が65歳以上、2035年には約3人に1人が65歳以上になると予想されています。そして、この30年間でその金額が2倍以上となっている国民年金保険料。このような状況下で、本当に年金制度は大丈夫なのでしょうか?

ミドルエッジ世代としてはどうすべきなのか?

今のうちに資産形成が必要?

これから年金を受給することになる、我々ミドルエッジ世代。今回問題となっている金融庁の金融審議会が発表した「高齢社会における資産形成・管理」の報告書は、「つみたてNISA」や「iDeCo」などを通じて、積極的な資産形成を今のうちからするよう促しています。確かに貯金も大事ですが、超低金利の現代においては資産運用の勉強も重要ということですね。

とはいえ、「資産形成と言われてもよくわからん!」という方も多いかと思います。そういうときは、まずは無駄な出費を減らすことから始めるのも良いかもしれません。昔からある「500円貯金」なんかもお手軽ですよね。今のうちから将来に備え、老後に「びんぼっちゃま」にならないよう気を付けたいものです!

「貯金が苦手」という方の強い味方!!

おすすめの記事はこちら!

「きょういく(今日行く)」と「きょうよう(今日用)」の話。 - Middle Edge(ミドルエッジ)

ああ、麗しのびんぼっちゃま(貧保耐三)!その口癖は「落ちぶれてすまん!!」 - Middle Edge(ミドルエッジ)

幼少期の貧乏自慢をしても気分を害さない人が集まるスレ。 - Middle Edge(ミドルエッジ)